主题:买房还贷小窍门,新技能必须掌握!!

- 发表于2014-11-20

一、贷款利率的折扣

2008年下半年,国家为了支持房地产的发展,出了很多优惠政策,其中有一条就是贷款利率可以打折。一般我们购房都是3成首付,贷款是7成。按照当时国家规定,最低的贷款利率打7折。这是一个什么概念?

一套30万左右的房子,首付10万左右,在银行贷款大概是20万。这个利息是多少?告诉大家,按照最新的国家利率算下来,以20年为标准,利息有12万左右(银行才是抢钱的!!!!!!)。那么分成10分,每一折就是1万2千多元。这个,相当于一个普通家庭一年的生活费用了。既然能打折,肯定是越多越好。但是可惜,今年国家打压房价,控制银行贷款。目前最低的首付3成贷款利率是8折,可以少2W多元,也是很可观的。(发帖时工行已经变成9折了,意味着你又要多被银行赚1万2千多的利息,如果以一个80平的房子来算,你的单价又被摊高了150元 / 平)。所以,在这段时间,你买房子,决定贷款,一定要快,据说以后可能一折都不打了,这样就算你买房子比别人少了100元 / 平,但是银行贷款算下来,你实际还贵了50元 / 平,其实这很不划算的!现在,不同地区、不同银行,这项政策还是有差别的,买房时以最新政策为准,但一定要去查这个细节!

觉得好的朋友多转载,一定有用的!(适合于即将买房的亲朋好友们)

- 发表于2014-11-20

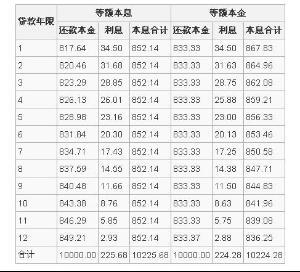

2、等额本金还款。我发现一个问题,就是,银行不会主动提出有这种还款方式。基本都只说前一种。还好我之前了解过,就提出要还等额本金模式。这个还是以贷款20年,贷款20万元,算下来月还1600元月还款为例:每月还的钱要比等额本金多300多元。其中900元是本金,700元是利息,本金支出比利息高,第2个月开始,只还1597元,因为本金上月换了900元,这月利息重新计算,要少3元的利息,以此类推。越到后面还款压力越小。而最重要的是:当你要提前还款的时候,比如5年后,因为你选择的方式,本金还的更多,这个时候本金已经相对上一种方式要减少了许多,提前还款的本金部分冲抵的更多,这样重新计算利息的时候要少许多利息支出(每少一年都是近万的利息)。而且就算不提前还,这种方式,还20年,也要少还1万5左右的利息!只是前期压力较大!但是为了长远的利益!

- 发表于2014-11-20

作为我们这种一般阶层的人,购买房子是大事情。所以,尽量多算一下,既要在买房子的时候尽量杀价格,在签定合同后,一定要在银行贷款这方面多研究一下。其实这样算一算,银行贷款这方面,你合理分配,可以节约2 - 3万元的利息支出甚至更多。折算成房价,就是少了300 - 400元 / 平方。

- 发表于2014-11-20

蛮实用的

但是楼主,你想过没有

按照后一种交法

你现在多交的贷款的购买力和20年后你省下来的这1万5的购买力能一样吗???

所以,合算不合算还得另说

- 发表于2014-11-20

- 发表于2014-12-31

杭州购房加群212131915

买房子,办银行按揭贷款,发现这里面还有很多学问,有的稍微不注意,就是几万的差距。对于工薪阶层买房的,要千万注意这些问题!

这个也许是很多朋友不太注重的。以为房子房价是大事,贷款由开发商帮忙办理。其实,这里面赚的钱,比房价更来的险恶!