主题:杭州各大银行“房贷政策” 教你如何用贷款买房

- 发表于2013-07-03

教您如何还款?

教您如何还款?

当前银行推出的主要贷款方式有:

等额本息还款、等额本金还款、固定利率、等额递增(减)以及按期付息还本。

简单分析一下这几种贷款方式的特点,看你适合哪一种贷款方式。

1、等额本息还款——目前最普遍还款方式

把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

适宜人群:收入比较稳定的群体

缺陷:还款总利息较等额本金还款多。

2、等额本金还款——总利息支出较低

将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

适宜人群:目前收入较高或有一笔积蓄,但未来收入可能会减少的人群。

例如:退休临近

缺陷:初期压力较大

3、固定利率—— 进入加息周期较合算

个人与银行在签订贷款合同时,即约定好在一定借款期限内不论市场利率如何变动,借款人都以约定利率支付利息的个人住房贷款。

适宜人群:收入较固定,或者对加息预期有较好判断的人群

缺陷:风险较大,利率也可能下调

4、等额递增(减)——根据还款能力变化调整

客户与银行商定还款递增或递减的间隔期和额度;在初始时期,银行会根据客户的贷款总额、期限和资信水平测算出一个首期还款金额,客户按固定额度还款。

适宜人群:收入不固定。

对于那些有一定经济实力,在贷款前期还款能力较强

- 发表于2013-07-03

如何用公积金买房

公积金额度计算:

可贷额度=借款人住房公积金月缴存额÷借款人住房公积金缴存比例×个人还贷能力系数(0.45)×12(月)×实际可贷年限。

- 发表于2013-07-03

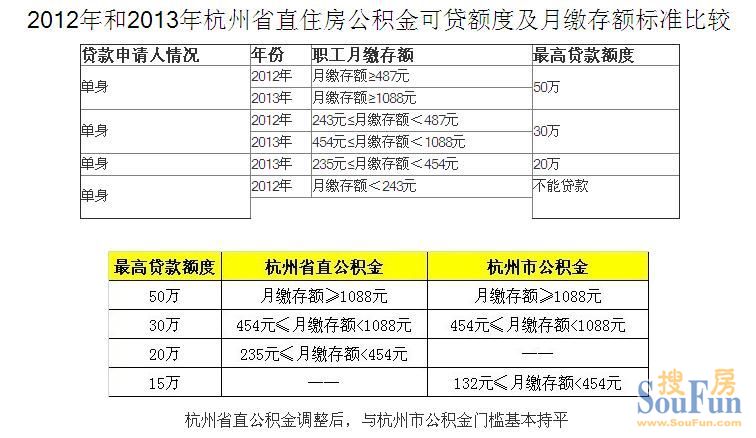

省公积金和市公积金有何区别?

1、省公积金一般是铁路单位,国家机关单位买的,一般的企业都是买市公积金,省公积金可以全省内用,市公积金只能在市内用的。

2、市公积金需要先过户再贷款,而省公积金就是先贷款再过户。 差别就是市公积金的先把购房全款凑齐过完户之后再去申请贷款,而省公积金就没这个必要了。

注:2013年7月1日起,住房公积金年度调整工作根据“控高保低”政策规定,调整后缴存基数下限为1310元(2012年杭州市最低工资标准为1310元),上限为14104元(2012年杭州市城镇单位在岗职工平均工资56417元/12的3倍)。调整前缴存基数已超过14104元,但未达到23507元(2012年在岗职工平均工资的5倍)的,缴存基数可暂不下调。

- 发表于2013-07-03

还款计算方式

- 发表于2013-07-03

购房指南

加息后四种人不宜提前还贷

●情况一:享受7折及以下利率——2009年、2010年时,不少购房者享受到了7折利率,以目前6.55%的利率,打完7折之后,利率是4.585%,而同期5年定期存款利息达到了4.75%,存贷款利率倒挂。

此外,作为稳健的投资理财产品的国债,5年期利率已达到5.32%,购房人如果将提前还款资金用于投资理财,预计获取的回报能够覆盖贷款成本,并有所盈余。理财专家建议:“与其提前还款,不妨暂时选择投资基金、银行理财产品等其他渠道,扩充财力,让手中留有一定的资金以便进退自如。”

●情况二:等额本金已过三分之一——对符合这种情况的贷款者来说,等额本金方式每月还的本金一样多,剩下小额贷款产生的利息不会太多,提前还贷意义不大。

●情况三:等额本息已过半——选择等额本息还款的人,前几年还的钱中绝大部分都是利率,本金所占还款金额比例非常低,对于还款已经过半的人来说,实际已经还了大部分利息,此时提前偿还贷款,节省的利息并不多。

- 发表于2013-07-03

外地人在杭购房贷款指导

要求提供在杭一年以上的纳税或是社保证明才可以贷款。

需要提供资料:婚姻状况证明(已婚提供结婚~证、未婚提供单身证明)、借款人及配偶身份~证、暂住~证、户口本、借款人相关学历证明、所在单位营业`执`照副本加盖公章、收入证明及银行半年以上的流水证明,在宁一年以上的纳税或社保证明。

- 发表于2013-07-03

申请组合房贷时,尽量用足公积金贷款

在申请购房组合贷款时,一方面尽量用足公积金贷款并尽量延长贷款年限,在享受低利率好处的同时,最大程度地降低每月公积金的还款额;

最大程度地缩短商业贷款年限,在家庭经济可承受范围内尽可能提高每月商业贷款的还款额。

这样,月还款额的结构中就会呈现公积金份额少、商业份额多的状态。

公积金账户在抵充公积金月供后,余额就能抵充商业性贷款,这样节省的利息就很可观。

- 发表于2013-07-03

银行都木有钱了吧。才锁紧的

- 发表于2013-07-03

折扣不给力~~ 买房也困难

近期,因流动性收紧,杭州部分银行房贷利率小涨放款速度变慢了。

6月24日,第一时间致电杭州各大银行分行咨询房贷情况,发现杭州首套房商业贷款利率优惠多为基准利率的9折,仅建行、浦发、华夏、汇丰四家银行存在85折。

二套房贷则严格按照国家政策标准。